お金を賢く使うための学びの道

賢く使うためのお金は、私たちの生活において欠かせない要素です。本記事では、お金の管理方法について深く掘り下げ、普段使うお金や貯蓄のバランスを考えながら、将来への投資としてのiDeCoの活用や資産形成のための投資と貯蓄について解説します。また、お金について学ぶことが経済的自立への第一歩であることにも触れます。自分に合ったお金の使い方を見つけ、より豊かな生活を実現しましょう。

支払い・学び・投資の枠組みとバランス

日々の生活において、お金は主に三つの目的に分けて考えることが求められます。まず、支払いとは、食費や家賃、光熱費などの毎月の固定費や変動費を指し、家計の土台を支える重要な要素です。これを確実に管理するには、固定費と変動費を分類し、キャッシュレス決済や家計簿アプリで記録と把握を徹底することが効果的です。また、収入の中からこの支払い分を優先的に確保することで、安定した生活が築けます。そして、学びに使うお金は、資格取得やスキルアップのために必要不可欠で、将来的な収入向上へとつながります。たとえ少額でも毎月一定額を学習に充てることにより、中長期的に自分の価値を高めることが可能です。さらに、投資は未来への備えとして、適切なリスク管理のもと行うべきです。たとえば、新しいNISA制度では、年間最大360万円まで非課税で投資でき、教育資金や老後資金を効率的に積み立てられます。万が一に備えての貯蓄と併用し、バランスファンドやインデックスファンドを活用して分散投資を心がけることが、持続可能な資産形成の鍵になります。

日常生活の支払い管理

日々の支払いを上手に管理するには、最初に家計の見える化を意識することが大切です。特に食費や交通費、光熱費は生活に欠かせませんが、無意識のうちに無駄が生まれやすい項目です。家計簿アプリやクレジットカード明細を活用し、支出を記録・把握することで、支払いの流れを整理できます。次に定期的に固定費を見直すことが重要であり、例えばWEB明細や光熱費のオンライン管理を導入すると効果的です。また、家賃交渉やエコ家電への切り替えも支出削減に役立ちます。日々の買い物ではポイント還元を活用し、特売日を狙うなどして出費を最小限にとどめましょう。さらに

- 毎月の予算目標を設定する方法

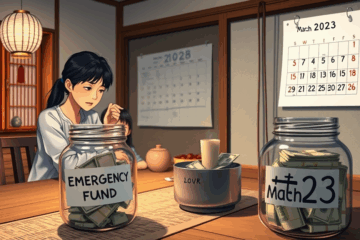

を実践することで、支出の目安が明確になり節約が習慣化されます。予測不能な出費に備えて緊急時用の貯蓄口座を分けておくことも忘れてはいけません。このように支払い管理と節約を同時に取り入れることで、将来への不安を減らしながら安定した生活資金の確保が可能になります

教育費の費用対効果を考える

教育にかかるコストは決して小さくありませんが、その分、得られるリターンが明確であれば費用対効果は非常に高くなります。費用対効果とは、かけたお金と得られる成果(たとえば収入やスキルの向上)を比較して、その投資がどれだけ合理的だったかを測る考え方です。例えば、STEM教育への投資では、科学・技術分野での高収入職が見込めるため、将来の収入増加につながる可能性が高いと評価されています。また、地方自治体が提供する資格習得補助制度の活用により、低コストで専門スキルを習得できる事例もあり、効果的な教育投資を実現できます。したがって、単に教育を「費用」と見るのではなく、長期的な視点での投資と認識することが重要です。

効率的な学習手法とツール

効率的に学ぶには、まず学習計画の最適化が不可欠です。例えば、目標を可視化しながら日々の進捗を記録できるStudyplusなら、自分のペースを把握しながら継続的な学習ができます。さらに、学習効率化アプリとして評価されているremindOは記憶の保持に役立ち、反復学習を助けます。一方、理解を深めるためには体系的な知識習得が大切で、そこで役立つのがGoogle KeepとNotionの併用です。どちらも情報の整理と自分だけのナレッジベース構築に優れています。また、経験豊富なメンターによる学習サポートも効果的で、習熟度に応じた指導が短期間での理解を可能にします。このようにデジタルツールと人的支援を組み合わせることで、誰でも再現性の高い学習法を実現できます。

リスクとリターンのバランス

投資においては、リスクとリターンは密接な関係があります。一般に、高いリターンを目指す場合、高いリスクも伴います。しかし、分散投資を行うことで、このリスクを抑えながら安定した成果を目指すことが可能です。たとえば、株式と債券のように値動きが異なる資産を組み合わせると、一方の価格が下がってももう一方が補うことで全体のブレが小さくなります。日本銀行協会が解説するように、長期的に安定した運用を行うにはこのような分散が有効です。さらに、野村アセットマネジメントでは、定期的に資産配分を見直すリバランスの重要性も強調されています。これによってポートフォリオが偏るのを防ぎ、より適切なリスク管理ができます。

制度活用とポートフォリオ構築

iDeCoとつみたてNISAは、税制優遇が受けられる資産形成の強力な制度です。まずiDeCoでは、老後資金のために月額で掛金を拠出し、積み立てながら運用が行えます。いわば長期投資専用の制度で、掛金が全額所得控除され節税効果が高いのが魅力です。一方、つみたてNISAは年間40万円まで非課税で積立投資ができ、ちょっとした資産形成に適します。たとえば、つみたてNISAとiDeCoの併用方法を工夫し、先進国株式中心にポートフォリオを構築すると、分散投資によってリスクを抑えつつ成長性も期待できます。初心者には、運用商品は複数の資産に分けて選ぶと安心です。

賢く使うことを学ぶことで、経済的な安定を手に入れ、将来の不安を軽減することができます。正しい知識を持ち、実践していきましょう。